《全国人民代表大会常务委员会关于修改<中华人民共和国民事诉讼法>的决定》即将于2024年1月1日起施行。本次《民事诉讼法》修改将对涉外商事案件的处理产生较大改变,值得跨国企业和从事跨境交易的中国企业重点关注、提前做好准备。我们在2023年末将通过系列文章介绍《民事诉讼法》修改对涉外商事案件管辖、及对跨境诉讼的影响,协助企业应对变化。本系列已发布《民诉法修改解读(一):中国法院对涉外案件扩大管辖》。

一、协议管辖:取消“实际联系”限制?

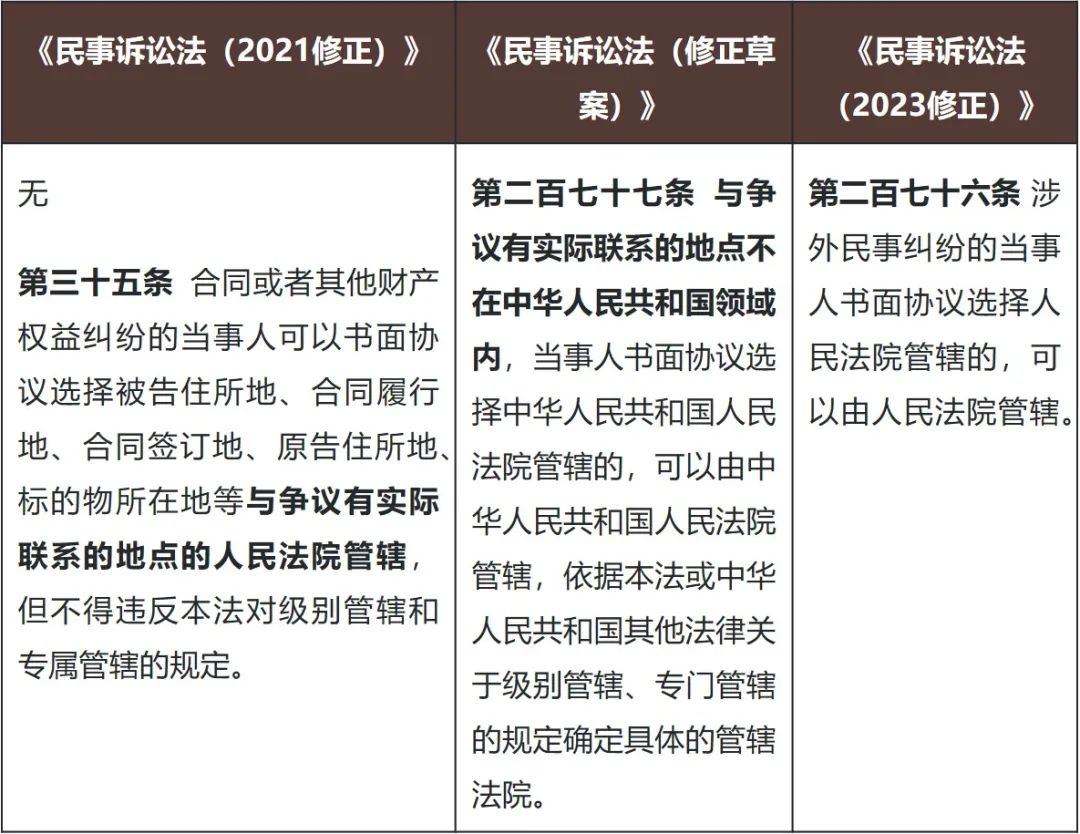

对比原民诉法,新民诉法在涉外编新增了单独的协议管辖规定。目前对上述修改的讨论主要集中在:若中国与争议无实际联系,当事人是否仍然可以约定中国法院?

支持的观点认为,第二百七十六条并未明文规定管辖地必须与案件争议具备“实际联系”,因此可以。

反对的观点则认为,新民诉法删除了《民事诉讼法(修正草案)》中允许“与争议有实际联系的地点不在中华人民共和国领域内”时当事人选择中国法院的语句,因此根据原民诉法第三十五条,“实际联系”要件仍约束涉外纠纷管辖约定。

对该问题,目前实务界主流观点认为新民诉法已取消“实际联系”要求。

首先,“实际联系”限制已不符合我国涉外民商事交往的实践需要,如果双方均为国外当事人但主动选择我国法院管辖,我国法院无必要对此加以限制,否则将不利于营造公平、便捷的法治化国际营商环境。从过去的司法实践看,曾有不少管辖约定因与法院地缺乏实际联系被认为无效。例如,在(2009)民三终字第4号民事裁定书中,一家韩国公司与一家中国公司为避免地方保护特别在协议中约定由第三国新加坡法院解决争议,中国公司在中国法院起诉后韩国公司提出管辖异议,法院认为新加坡与争议缺乏实际联系因此约定无效。在该案中,双方当事人选择新加坡具有合理的商业原因,然而受到中国法律限制最终却未能实现协议约定,客观上对契约和当事人预期保护不足。

其次,从条文解释角度,对新民诉法第二百七十六条的理解不应当结合原民诉法第三十五条。第三十五条规定管辖协议“不得违反本法对级别管辖和专属管辖”,域外当事人可能不熟悉我国级别管辖、专门管辖制度,如果涉外协议管辖也适用第三十五条,很容易导致管辖约定无效。因此不宜简单套用第三十五条来限制涉外协议管辖条款的效力,涉外协议管辖应当适用独立的制度。原民诉法第二百六十六条在涉外编开头规定,“在中华人民共和国领域内进行涉外民事诉讼,适用本编规定。本编没有规定的,适用本法其他有关规定。”第二百七十六条属于涉外编的特别规定,因此应当独立适用,第三十五条并无适用空间。实际上,我国《海事诉讼特别程序法》第八条已规定外方当事人协议选择我国法院管辖的,不要求争议与我国法院有实际联系,民诉法修改也并非首例。

最后,在审议民诉修改草案过程中,人大宪法和法律委员会公开了审议结果,并对草案与正式稿观点变化之处进行了说明[1]。在这份报告中,宪法和法律委员会并未提及有人反对草案取消“实际联系”,也并未说明正式稿删去“与争议有实际联系的地点不在中华人民共和国领域内”是对草案观点的改变。可见,正式稿与草案的措辞差异不等于观点发生变化。

二、企业常见问题:2024年1月1日起,与中国无实际联系的涉外案件是否可以约定由中国法院管辖?

该问题是本次修法对企业争议解决条款设计产生最大影响的问题,不少企业可能因此考虑调整合同标准条款。

新民诉法第二百七十六条从规定本身看对“实际联系”并无限制,但原民诉法第三十五条是否将适用于涉外案件存在不确定性。我们的观点是,按照中国法院扩张管辖以应对域外“长臂管辖”的整体趋势,新民诉法第二百七十六条规定不要求“实际联系”、不限制级别管辖应当是有意为之,不应受到原民诉法第三十五条影响,这点应当很快会通过司法实践得到明确。在司法实践明确之前,愿意尝试的企业可以先评估适用法定管辖对自身是否存在不利,如果没有风险,可以尝试约定由中国法院管辖。并且,因为涉外约定管辖不存在级别管辖限制,企业甚至可以约定到具体的金融法院或知产法院,以便增强争议解决的专业性和结果的可预期性。

下篇我们将介绍《民事诉讼法》修改对应诉管辖的影响,敬请期待。

感谢黄雅冰律师、沈悦、刘书扬、实习生谭潇、实习生张溪对本文作出的贡献。

扫码订阅“金杜律师事务所”,了解更多业务资讯

http://www.npc.gov.cn/npc/c2/c30834/202309/t20230901_431421.html