中金普洛斯REIT(508056.SH)(简称“普洛斯REIT”)交易中,在向资产支持计划完成项目公司的股权交割前,围绕投资性房地产从成本模式计量改为公允价值计量模式的一系列架构设计是其特色。

以下提到的“元”,均指人民币。

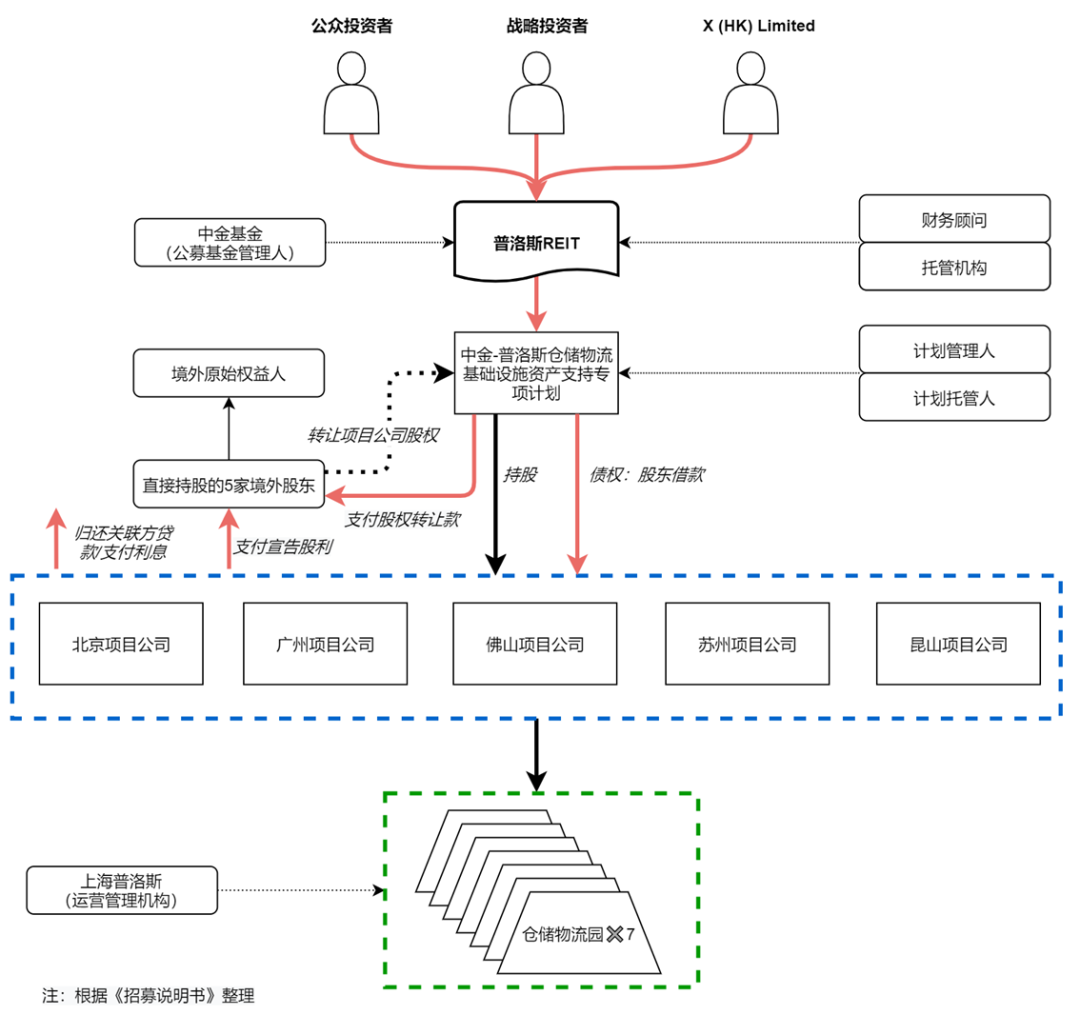

总体交易架构

参考普洛斯REIT的《招募说明书》(简称“《招募说明书》”),回顾一下普洛斯REIT的总体交易架构。简单而言,普洛斯REIT设立之后,将募集资金一部分用于向现有外资股东购买持有基础设施资产的项目公司的股权;另外一部分用于向项目公司发放股东借款,用于清偿项目公司的相关债务。

从投资者认购环节开始,我们用红色箭头标明募集资金的流向。

改为公允价值计量对于资产负债的影响

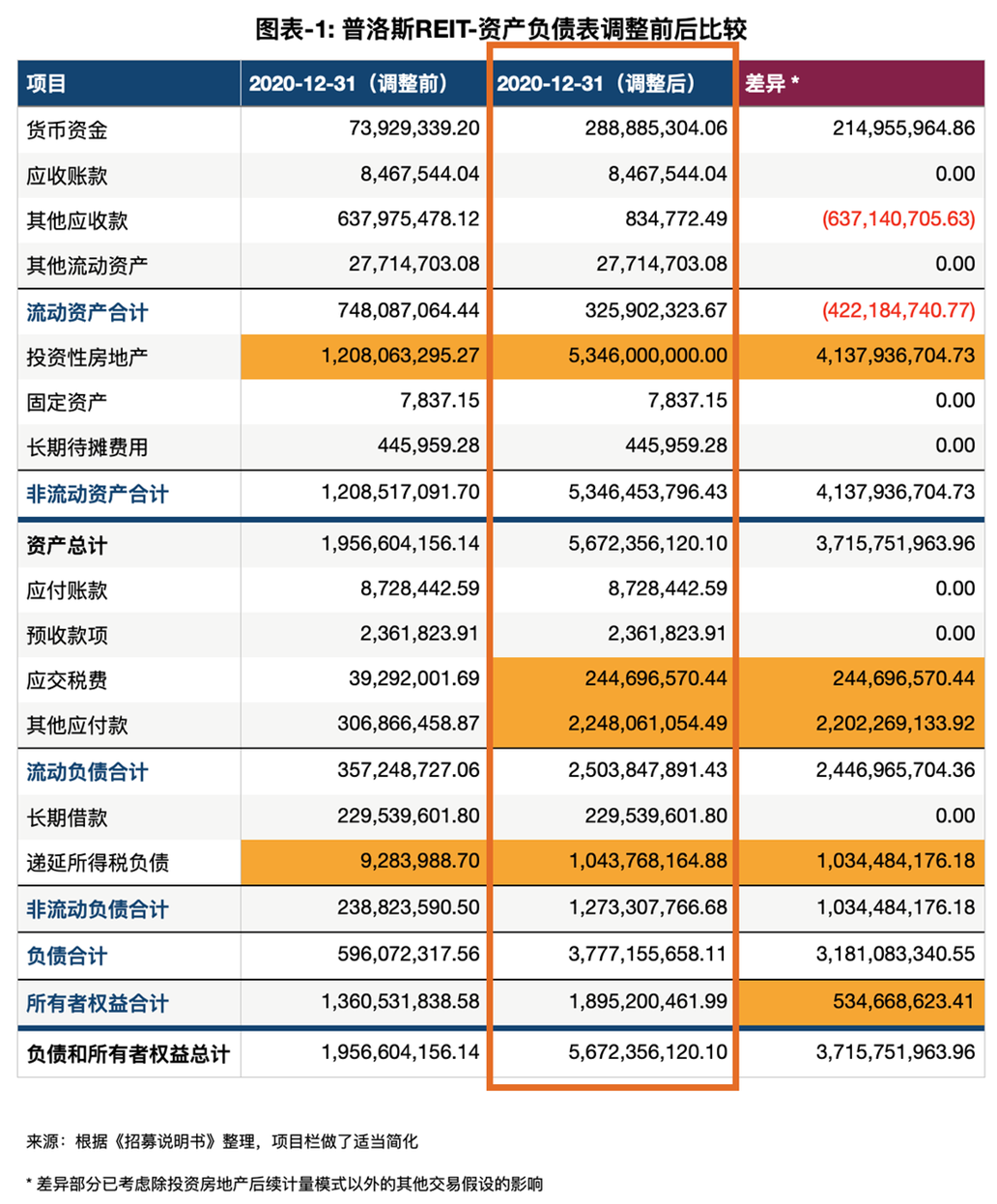

通过比较《招募说明书》列示的投资房地产后续计量模式调整前后(从成本计量模式改为按公允价值模式计量)的2020/12/31模拟合并资产负债表(见图表-1),我们可以观察到如下主要差别:

- 投资性房地产账面价值调增约41.38亿元;

- 应交税费(代扣代缴预提税)增加约2.47亿元;

- 其他应付(应付利润)增加约22.02亿元;

- 递延所得税负债增加了约10.34亿元(投资型房地产账面增值额×企业所得税率25%);

- 所有者权益增加约5.35亿元(合并层面)。

募集资金的使用和债资比

通过比对预测期基金模拟可供分配金额计算表(见图表-2),我们可以看出按普洛斯REIT预计拟发售总额为56.18亿元的前提下,募集资金的实际用途为:

- 向项目公司现有外资股东支付股权购买对价:约29.39亿元;

- 向项目公司发放股东借款(合计约26.80亿元):

a) 偿还关联公司借款:约2.30亿元;

b) 偿付关联公司利息:0.03亿元;及

支付宣告股利:约24.47亿元(含代扣代缴预提税)。

结合以上信息,根据《关于企业关联方利息支出税前扣除标准有关税收政策问题的通知》及《特别纳税调整实施办法(试行)》的相关规定,我们可得出以下结论:

- 专项计划向项目公司发放股东借款,将用于清偿项目公司的债务(当然也有清理现有关联交易的考虑),且债务的多寡一定程度上决定了专项计划股东借款通道的大小;

- 在项目公司资产负债表上包含投资性房地产科目时,若之前采用成本法计量,可通过变更会计政策的方式采用公允价值进行后续计量并宣告分配股利的方式,增加既有债务额度,从而为专项计划的股债投资结构进行配比创造空间;

- 专项计划完成对项目公司的收购之后,债资比约为1.41,符合利息扣除的债资比限制要求。

普洛斯REIT的《上市交易公告书》披露了实际募集金额为58.35亿元,为溢价发行。

考虑到收购价款的分配不太可能调增项目公司的债务,溢价部分应系通过《股权转让协议》项下的收购价款调整机制进行调节。股权收购价款调增不影响项目公司层面的资产负债表,若项目公司层面交割审计时未发生重大财务状况变化,上述1.41的债资比应不发生实质变化。

公允价值计量的后续影响

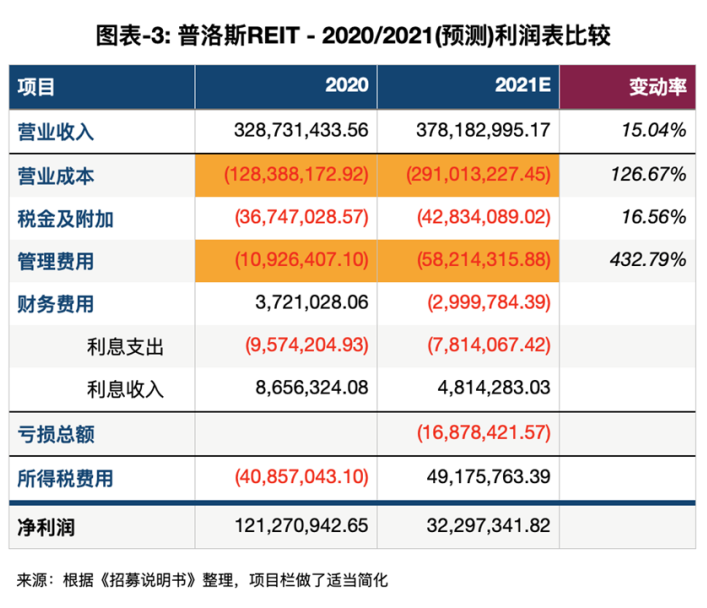

通过比较2020年经审计的利润表和2021年的模拟利润表之间的差异(见图表-3),我们可以看出营业成本和管理费用均有大幅增加。

营业成本的增加主要来源于基础设施项目资产的折旧与摊销(按照调增后的账面价值进行折旧和摊销),而管理费用的增加则来源于基金层面和资产支持计划层面费用的增加,以及基础设施资产运营管理层面因集团内部管理调整为外部管理模式导致的管理咨询费的增加。

需要注意的是,《招募说明书》仅列示了基金合并层面的预测利润表,未分列各项目公司层面的预测利润表。

《招募说明书》明确普洛斯REIT运作期内在基金层面将采用成本模式对投资性房地产进行后续计量。而在项目公司层面,已经调整为按公允价值计量之后,按照相关《企业会计准则》的要求,不得再从公允价值模式转为成本模式。根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局公告2012年第15号)第八条规定,图表-2列示的2021年预测期内计提的约2.46亿元的基础设施项目资产的折旧与摊销不会在项目公司层面进行税前列支。后续项目公司层面应通过"“公允价值变动损益”公允价值变动损益"科目进行会计和税务处理。

中金基金管理有限公司2021年10月27日发出的普洛斯REIT2021年第3季度报告亦有相关说明:

a) 第4.2.2节注:“基础设施项目营业成本构成项目无折旧费用,主要是基础设施项目公司层面对投资性房地产采用公允价值核算,无需计提折旧”;

b) 第4.2.3节注:“上表所述基础设施项目息税折旧摊销前净利润为基础设施项目财务业绩指标,3.3.3本期可供分配金额计算过程中本期税息折旧及摊销前利润为基金层面财务指标,两者计算口径存在差异。”上表所述基础设施项目息税折旧摊销前净利润为基础设施项目财务业绩指标,3.3.3本期可供分配金额计算过程中本期税息折旧及摊销前利润为基金层面财务指标,两者计算口径存在差异。"

此外,因变更为公允价值计量模式所产生的递延所得税负债将跟随项目公司的资产负债表,在未来处置相关资产时转回,影响处置资产当期的应交税金。